Descripción: El campo de la robótica desde un principio fue considerado útil para la vida del ser humano, en muchas de las tareas que se realizan diariamente. Es deseable reducir el riesgo e introducir robots para dichas tareas aunque su costo sea muy elevado. También, se quiere que dichos robots sean precisos y de pronta respuesta como por ejemplo el proyecto realizado (Robot evita obstáculos). Antecedentes: Nuestro proyecto consiste en un robot capaz de detectar un obstaculo y luego evadirlo.

Lleva dos motores capaces de darle los movimientos al robot para detectar y evadir los obstáculos.

Al detectar el obstáculo el robot se detendrá y se activara el cambio de dirección para evadir los obstáculos.

Consta de dos ruedas de eje conectadas a los motores y una rueda loca.

Justificación: Elaboramos un robot capaz de detectar un obstáculo a partir de un sensor ultrasonico que puede detectar un objeto a partir de la emisión y la recepción el cual le enviara una señal a los motores para q retrocedan y eviten el obstáculo o continúen con su dirección. logramos familiarizarnos con la materia y los temas vistos en clase, ademas con las técnicas aprendidas para así lograr, comprender y utilizar de forma física circuitos, equipos de soldadura, resistencias, arduinos, protoboards, etc. ensamblamos y diseñamos el robot y pudimos aplicar la teoría de automatización con sistemas y sensores de computación avanzada al proyecto. Materiales:

Seis pilas AA

Tres portapilas

Una protoboard mini

Dos motores en L

Dos ruedas para los motores

Una rueda loca

Un sensor ultrasonido

Cables

Piñones

Tarjeta de programación Arduino

Tarjeta motordriver

Luz led

Dos suiches

Marco de soporte para robot(Madera)

Robot: Imágenes

Vídeo explicación:

Conclusiones:

se presentaron algunos inconvenientes a la hora de elaborar el robot ademas tenemos que programarlo porque por dificultades y retrasos no alcanzamos a programar esto.

jueves, 29 de septiembre de 2016

MATEMÁTICAS FINANCIERAS

DESCRIPCIÓN:

Básicamente, las Matemáticas Financieras

estudian las tasas de interés. Implícitamente están incluidos los estudios de

créditos, inversiones, capitalizaciones y, en general, el desarrollo de las

operaciones financieras. La tasa de interés es la relación que existe

entre la cantidad de dinero pagado o recibido y la cantidad de dinero

utilizado, es decir, la relación existente entre la utilidad y la inversión,

mostrada en términos de porcentaje.

Las Matemáticas Financieras son un conjunto de métodos matemáticos que

permiten determinar el valor del dinero en el tiempo.

La Matemática financiera se puede dividir en dos grandes bloques de

operaciones financieras que se dividen en operaciones simples, con un solo

capital, y complejas, las denominadas rentas, que involucran corrientes de

pagos como es el caso de las cuotas de un préstamo.

Se entiende por operación financiera la sustitución de uno o más capitales

por otro u otros equivalentes en distintos momentos de tiempo, mediante la

aplicación de una ley financiera. La ley financiera que se aplique puede ser

mediante un régimen de interés simple cuando los intereses

generados en el pasado no se acumulan y, por tanto, no generan, a su vez,

intereses en el futuro. Los intereses se calculan sobre el capital original.

Si se trabaja en un régimen de capitalización compuesta los intereses

generados en el pasado sí se acumulan al capital original y generan, a su vez,

intereses en el futuro (los intereses se capitalizan). Según el sentido en el

que se aplica la ley financiera existen operaciones de capitalización: cuando

se sustituye un capital presente por otro capital futuro y de actualización o

de descuento: cuando se sustituye un capital futuro por otro capital presente.

TIPOS DE

INTERÉS:

La tasa de interés (o tipo de interés) es la tasa de retorno

que un inversionista debe recibir, por unidad de tiempo

determinado, del deudor, a raíz de haber usado su dinero durante ese tiempo.

En términos generales, a nivel individual, la tasa de interés (expresada en

porcentajes) representa un balance entre el riesgo y la posible ganancia

(oportunidad) de la utilización de una suma de dinero en una situación y tiempo

determinado. En este sentido, la tasa de interés es el precio del dinero, el

cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una

situación determinada. Por ejemplo, si las tasas de interés fueran las mismas

tanto para depósitos en bonos del Estado, cuentas bancarias a largo plazo e

inversiones en un nuevo tipo de industria, nadie invertiría en acciones o

depositaría en un banco. Tanto la industria como el banco pueden ir a la

bancarrota, un país no. Por otra parte, el riesgo de la inversión en una

empresa determinada es mayor que el riesgo de un banco. Sigue entonces que la

tasa de interés será menor para bonos del Estado que para depósitos a largo

plazo en un banco privado, la que a su vez será menor que los posibles

intereses ganados en una inversión industrial.

INTERÉS SIMPLE:

Se denomina interés simple al interés que se aplica siempre sobre el

capital inicial, debido a que los intereses generados no se capitalizan.

El interés simple es un tipo de interés que siempre se calcula sobre el

capital inicial sin la capitalización de los intereses, de suerte que los

intereses generados no se incluyen en el cálculo futuro de los intereses,

permaneciendo el capital fijo.

El interés simple, por no capitalizar intereses resulta siempre menor

al interés compuesto, puesto que la base para su cálculo permanece

constante en el tiempo, a diferencia del interés compuesto

El interés simple es de poco u nulo uso en el sector financiero formal,

pues este opera bajo el interés compuesto. El interés simple es utilizado por

el sistema financiero informal, por los prestamistas particulares y prenderías.

El calculo del interés simple muy sencillo; veamos:

Supongamos un capital de $10.000.000 a un interés del 5% mensual prestado

por 12 meses.

Tendremos entonces (10.000.000*0.05)*12 = 6.000.000. El rendimiento de ese

préstamo durante los 12 meses es de $6.000.000 que corresponde a un rendimiento

de $500.000 mensuales.

Vemos que el rendimiento mensual es constante, esto debido a que siempre se

calcula sobre el capital inicial que en este caso es de $10.000.000.

[10.000.000 *5% = 500.000]

Si se tratara de interés compuesto, el mismo préstamo con las mismas

condiciones tendría un rendimiento superior. Veamos:

X = 10.000.000 * (1.05) ^12 = 17.958.563.

Quiere decir esto que el interés compuesto generó durante el mismo periodo

la suma de $7.958.563 que es superior a lo generado por el interés simple.

Esto se debe a que en el interés compuesto, en cada periodo la el capital

sobre el cual se calculan los intereses se incrementa en el valor de los intereses

del periodo anterior, por lo que cada mes este capital sufre un incremento.

Por estas diferencias, es que no se puede comparar una tasa de interés

simple con una tasa de interés simple, puesto que nunca serán iguales o

equivalentes. Para que el resultado fuera igual, la tasa de interés simple debe

ser superior a la tasa de interés compuesto.

INTERÉS COMPUESTO:

Interés compuesto es aquel interés que se cobra por un crédito y al ser

liquidado se acumula al capital (Capitalización el interés), por lo que en la

siguiente liquidación de intereses, el interés anterior forma parte del capital

o base del cálculo del nuevo interés.

A manera de ejemplo se puede decir que si se tiene un crédito por 1.000.000

al 2% mensual, al cabo del primer mes se ha generado un interés de 20.000

(1.000.000 * 0.02), valor que se suma al capital inicial, el cual queda en

1.020.000. Luego en el segundo mes, el interés se calcula sobre 1.020.000, lo

que da un interés de 20.400 (1.020.000 *0,02), valor que se acumula nuevamente

al saldo anterior de 1.020.000 quedando el capital en 1.040.400 y así

sucesivamente.

Este sistema, al capitalizar los intereses, hace que el valor que se paga

por concepto de intereses se incremente mes a mes, puesto que la base para el

cálculo del interés se incrementa cada vez que se liquidan los respectivos

intereses.

Este sistema es amplia mente aplicado en el sistema financiero. En todos

los créditos que hacen los bancos sin importar su modalidad, se utiliza el

interese compuesto.

La razón por la que existe este sistema, es porque supone la re inversión

de los intereses por parte del prestamista.

Supongamos que una persona se dedica a prestar dinero,

y su sustento depende de los intereses que esos créditos le generen.

Si esa persona tiene prestados a la persona A el valor 20.000.000 al 3%

mensual, ganara el primer mes 600.000 (20.000.000 * 0.03). Luego esos 600.000

los prestará a la persona B quien le pagara también el 3% por concepto de

intereses, que equivale a 18.000 (600.000 * 0.03). Pero si A no le pagara los

intereses del primer mes, el prestamista no le podría prestar a B los 600.000 y

dejaría de recibir ingresos por 18.000. Así que para que el prestamista no

pierda ingresos, los 600.000 de los intereses no pagados se los acumula al

capital inicial del préstamo (Es como volverla a prestar lo ganado por

intereses, puesto que si no los paga, los queda debiendo y esa deuda debe

seguir generando intereses).

INTERÉS NOMINAL:

Interés compuesto es aquel interés que se cobra por un crédito y al ser

liquidado se acumula al capital (Capitalización el interés), por lo que en la

siguiente liquidación de intereses, el interés anterior forma parte del capital

o base del cálculo del nuevo interés.

A manera de ejemplo se puede decir que si se tiene un crédito por 1.000.000

al 2% mensual, al cabo del primer mes se ha generado un interés de 20.000

(1.000.000 * 0.02), valor que se suma al capital inicial, el cual queda en

1.020.000. Luego en el segundo mes, el interés se calcula sobre 1.020.000, lo

que da un interés de 20.400 (1.020.000 *0,02), valor que se acumula nuevamente

al saldo anterior de 1.020.000 quedando el capital en 1.040.400 y así

sucesivamente.

Este sistema, al capitalizar los intereses, hace que el valor que se paga

por concepto de intereses se incremente mes a mes, puesto que la base para el

cálculo del interés se incrementa cada vez que se liquidan los respectivos

intereses.

Este sistema es amplia mente aplicado en el sistema financiero. En todos

los créditos que hacen los bancos sin importar su modalidad, se utiliza el

interese compuesto.

La razón por la que existe este sistema, es porque supone la re inversión

de los intereses por parte del prestamista.

Supongamos que una persona se dedica a prestar dinero,

y su sustento depende de los intereses que esos créditos le generen.

Si esa persona tiene prestados a la persona A el valor 20.000.000 al 3%

mensual, ganara el primer mes 600.000 (20.000.000 * 0.03). Luego esos 600.000

los prestará a la persona B quien le pagara también el 3% por concepto de

intereses, que equivale a 18.000 (600.000 * 0.03). Pero si A no le pagara los

intereses del primer mes, el prestamista no le podría prestar a B los 600.000 y

dejaría de recibir ingresos por 18.000. Así que para que el prestamista no

pierda ingresos, los 600.000 de los intereses no pagados se los acumula al

capital inicial del préstamo (Es como volverla a prestar lo ganado por

intereses, puesto que si no los paga, los queda debiendo y esa deuda debe

seguir generando intereses).

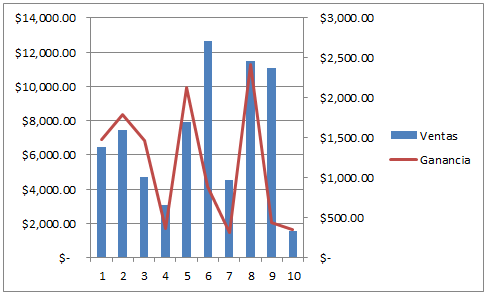

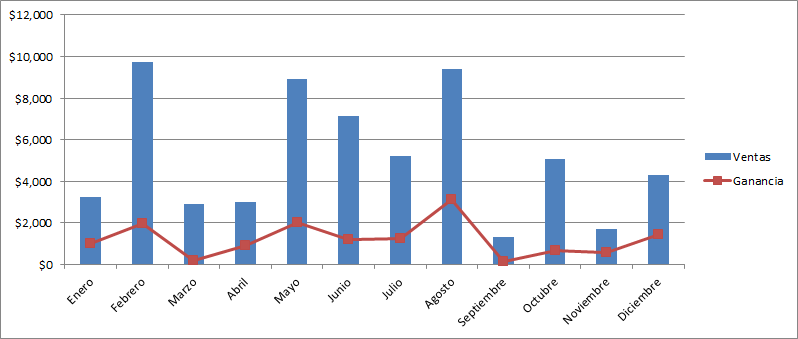

QUE ES GANANCIA:

La ganancia es la riqueza que una o las distintas

partes involucradas obtienen como

producto de una transacción o proceso económico.

La ganancia también es conocida como beneficio

económico e implica el resto económico

del que un actor se beneficia como resultado de

realizar una operación financiera. En

pocas

palabras, es la proporción entre los ingresos totales

menos los costos totales de

producción, distribución y comercialización de, por

ejemplo, un producto o servicio en

particular.

QUE ES PERDIDA:

Una perdida es una mala invercion es una acción de

perder como objetos personales

VIDEOS:

Ejercicios

·El Sr. Pérez depositó en un banco $ 1,000 y los dejó 9 meses a una tasa de

interés del 22% en interés simple.

·¿Cuánto ganó por concepto de intereses?

·¿Cuánto retiró en total?

·¿Cuánto le costará por concepto de intereses en préstamo de $ 100,000 por 6

trimestres a una tasa de interés anual del 24%?

·¿Cuánto ganará usted si invierte $ 2,000 a 28 días al 26% anual?

·Determine que capital invirtió la Sra. Rodríguez para que en 6 bimestres

hay recibido por concepto de intereses $ 2,400 si la tasa de interés anual fue

de un 24%.

·¿Qué capital invirtió una persona si en 28 días recibió un interés de $

6,090 a una tasa de interés anual del 27%?

·¿Durante cuantos días colocó un capital de $ 100,000 para que dé un interés

de $ 36,000 si la tasa de interés anual fue de un 24%?

·¿Durante cuántos meses se colocó un capital de $ 10,000 para que a una tasa

de interés del 40% haya dado un interés de $ 2,000?

·¿Cuál será el valor futuro o monto de una inversión de $ 40,000 que se

colocó en un banco 1durante 6 trimestres a una tasa del 36% y cuál fue el

interés generado?

·¿Cuál será el valor futuro de una inversión de $ 10,000 que se deja en un

banco durante 18 meses a un 30% anual?

·¿Cuánto tendría usted que pagar por un préstamo de $ 2,000 a 60 días al 48%

anual? ¿Cuánto corresponde a interés?

·¿Cuál será el capital que pidió prestado una señora para que después de 9

meses y a una tasa de interés del 36% haya pagado $ 31,750?

·¿Qué capital pidió prestado el Sr. Álvarez para que después de 72 días hay

pagado $ 32,640; si la tasa de interés anual que se le cobró fue de un 44% y

cuánto correspondió a intereses?

·¿Durante cuántos meses pidió prestado la Sra. Sánchez $ 5,000 para que a

una tasa del 20% anual haya tenido que pagar $ 5,750 y cuánto correspondió a

intereses?

Básicamente, las Matemáticas Financieras estudian las tasas de interés. Implícitamente están incluidos los estudios de créditos, inversiones, capitalizaciones y, en general, el desarrollo de las operaciones financieras.La tasa de interés es la relación que existe entre la cantidad de dinero pagado o recibido y la cantidad de dinero utilizado, es decir, la relación existente entre la utilidad y la inversión, mostrada en términos de porcentaje.

Las Matemáticas Financieras son un conjunto de métodos matemáticos que permiten determinar el valor del dinero en el tiempo.

La Matemática financiera se puede dividir en dos grandes bloques de operaciones financieras que se dividen en operaciones simples, con un solo capital, y complejas, las denominadas rentas, que involucran corrientes de pagos como es el caso de las cuotas de un préstamo.

Se entiende por operación financiera la sustitución de uno o más capitales por otro u otros equivalentes en distintos momentos de tiempo, mediante la aplicación de una ley financiera. La ley financiera que se aplique puede ser mediante un régimen de interés simple cuando los intereses generados en el pasado no se acumulan y, por tanto, no generan, a su vez, intereses en el futuro. Los intereses se calculan sobre el capital original.

Si se trabaja en un régimen de capitalización compuesta los intereses generados en el pasado sí se acumulan al capital original y generan, a su vez, intereses en el futuro (los intereses se capitalizan). Según el sentido en el que se aplica la ley financiera existen operaciones de capitalización: cuando se sustituye un capital presente por otro capital futuro y de actualización o de descuento: cuando se sustituye un capital futuro por otro capital presente.

TIPOS DE INTERÉS:

La tasa de interés (o tipo de interés) es la tasa de retorno que un inversionista debe recibir, por unidad de tiempo determinado, del deudor, a raíz de haber usado su dinero durante ese tiempo.

En términos generales, a nivel individual, la tasa de interés (expresada en porcentajes) representa un balance entre el riesgo y la posible ganancia (oportunidad) de la utilización de una suma de dinero en una situación y tiempo determinado. En este sentido, la tasa de interés es el precio del dinero, el cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una situación determinada. Por ejemplo, si las tasas de interés fueran las mismas tanto para depósitos en bonos del Estado, cuentas bancarias a largo plazo e inversiones en un nuevo tipo de industria, nadie invertiría en acciones o depositaría en un banco. Tanto la industria como el banco pueden ir a la bancarrota, un país no. Por otra parte, el riesgo de la inversión en una empresa determinada es mayor que el riesgo de un banco. Sigue entonces que la tasa de interés será menor para bonos del Estado que para depósitos a largo plazo en un banco privado, la que a su vez será menor que los posibles intereses ganados en una inversión industrial.

INTERÉS SIMPLE:

Se denomina interés simple al interés que se aplica siempre sobre el capital inicial, debido a que los intereses generados no se capitalizan.

El interés simple es un tipo de interés que siempre se calcula sobre el capital inicial sin la capitalización de los intereses, de suerte que los intereses generados no se incluyen en el cálculo futuro de los intereses, permaneciendo el capital fijo.

El interés simple, por no capitalizar intereses resulta siempre menor al interés compuesto, puesto que la base para su cálculo permanece constante en el tiempo, a diferencia del interés compuesto

El interés simple es de poco u nulo uso en el sector financiero formal, pues este opera bajo el interés compuesto. El interés simple es utilizado por el sistema financiero informal, por los prestamistas particulares y prenderías.

El calculo del interés simple muy sencillo; veamos:

Supongamos un capital de $10.000.000 a un interés del 5% mensual prestado por 12 meses.

Tendremos entonces (10.000.000*0.05)*12 = 6.000.000. El rendimiento de ese préstamo durante los 12 meses es de $6.000.000 que corresponde a un rendimiento de $500.000 mensuales.

Vemos que el rendimiento mensual es constante, esto debido a que siempre se calcula sobre el capital inicial que en este caso es de $10.000.000. [10.000.000 *5% = 500.000]

Si se tratara de interés compuesto, el mismo préstamo con las mismas condiciones tendría un rendimiento superior. Veamos:

X = 10.000.000 * (1.05) ^12 = 17.958.563.

Quiere decir esto que el interés compuesto generó durante el mismo periodo la suma de $7.958.563 que es superior a lo generado por el interés simple.

Esto se debe a que en el interés compuesto, en cada periodo la el capital sobre el cual se calculan los intereses se incrementa en el valor de los intereses del periodo anterior, por lo que cada mes este capital sufre un incremento.

Por estas diferencias, es que no se puede comparar una tasa de interés simple con una tasa de interés simple, puesto que nunca serán iguales o equivalentes. Para que el resultado fuera igual, la tasa de interés simple debe ser superior a la tasa de interés compuesto.

INTERÉS COMPUESTO:

Interés compuesto es aquel interés que se cobra por un crédito y al ser liquidado se acumula al capital (Capitalización el interés), por lo que en la siguiente liquidación de intereses, el interés anterior forma parte del capital o base del cálculo del nuevo interés.

A manera de ejemplo se puede decir que si se tiene un crédito por 1.000.000 al 2% mensual, al cabo del primer mes se ha generado un interés de 20.000 (1.000.000 * 0.02), valor que se suma al capital inicial, el cual queda en 1.020.000. Luego en el segundo mes, el interés se calcula sobre 1.020.000, lo que da un interés de 20.400 (1.020.000 *0,02), valor que se acumula nuevamente al saldo anterior de 1.020.000 quedando el capital en 1.040.400 y así sucesivamente.

Este sistema, al capitalizar los intereses, hace que el valor que se paga por concepto de intereses se incremente mes a mes, puesto que la base para el cálculo del interés se incrementa cada vez que se liquidan los respectivos intereses.

Este sistema es amplia mente aplicado en el sistema financiero. En todos los créditos que hacen los bancos sin importar su modalidad, se utiliza el interese compuesto.

La razón por la que existe este sistema, es porque supone la re inversión de los intereses por parte del prestamista.

Supongamos que una persona se dedica a prestar dinero, y su sustento depende de los intereses que esos créditos le generen.

Si esa persona tiene prestados a la persona A el valor 20.000.000 al 3% mensual, ganara el primer mes 600.000 (20.000.000 * 0.03). Luego esos 600.000 los prestará a la persona B quien le pagara también el 3% por concepto de intereses, que equivale a 18.000 (600.000 * 0.03). Pero si A no le pagara los intereses del primer mes, el prestamista no le podría prestar a B los 600.000 y dejaría de recibir ingresos por 18.000. Así que para que el prestamista no pierda ingresos, los 600.000 de los intereses no pagados se los acumula al capital inicial del préstamo (Es como volverla a prestar lo ganado por intereses, puesto que si no los paga, los queda debiendo y esa deuda debe seguir generando intereses).

INTERÉS NOMINAL:

Interés compuesto es aquel interés que se cobra por un crédito y al ser liquidado se acumula al capital (Capitalización el interés), por lo que en la siguiente liquidación de intereses, el interés anterior forma parte del capital o base del cálculo del nuevo interés.

A manera de ejemplo se puede decir que si se tiene un crédito por 1.000.000 al 2% mensual, al cabo del primer mes se ha generado un interés de 20.000 (1.000.000 * 0.02), valor que se suma al capital inicial, el cual queda en 1.020.000. Luego en el segundo mes, el interés se calcula sobre 1.020.000, lo que da un interés de 20.400 (1.020.000 *0,02), valor que se acumula nuevamente al saldo anterior de 1.020.000 quedando el capital en 1.040.400 y así sucesivamente.

Este sistema, al capitalizar los intereses, hace que el valor que se paga por concepto de intereses se incremente mes a mes, puesto que la base para el cálculo del interés se incrementa cada vez que se liquidan los respectivos intereses.

Este sistema es amplia mente aplicado en el sistema financiero. En todos los créditos que hacen los bancos sin importar su modalidad, se utiliza el interese compuesto.

La razón por la que existe este sistema, es porque supone la re inversión de los intereses por parte del prestamista.

Supongamos que una persona se dedica a prestar dinero, y su sustento depende de los intereses que esos créditos le generen.

Si esa persona tiene prestados a la persona A el valor 20.000.000 al 3% mensual, ganara el primer mes 600.000 (20.000.000 * 0.03). Luego esos 600.000 los prestará a la persona B quien le pagara también el 3% por concepto de intereses, que equivale a 18.000 (600.000 * 0.03). Pero si A no le pagara los intereses del primer mes, el prestamista no le podría prestar a B los 600.000 y dejaría de recibir ingresos por 18.000. Así que para que el prestamista no pierda ingresos, los 600.000 de los intereses no pagados se los acumula al capital inicial del préstamo (Es como volverla a prestar lo ganado por intereses, puesto que si no los paga, los queda debiendo y esa deuda debe seguir generando intereses).

QUE ES GANANCIA:

La ganancia es la riqueza que una o las distintas partes involucradas obtienen como

producto de una transacción o proceso económico.

La ganancia también es conocida como beneficio económico e implica el resto económico

del que un actor se beneficia como resultado de realizar una operación financiera. En

pocas

palabras, es la proporción entre los ingresos totales menos los costos totales de

producción, distribución y comercialización de, por ejemplo, un producto o servicio en

particular.

QUE ES PERDIDA:

Una perdida es una mala invercion es una acción de perder como objetos personales

VIDEOS:

Ejercicios

·El Sr. Pérez depositó en un banco $ 1,000 y los dejó 9 meses a una tasa de interés del 22% en interés simple.

·¿Cuánto ganó por concepto de intereses?

·¿Cuánto retiró en total?

·¿Cuánto le costará por concepto de intereses en préstamo de $ 100,000 por 6 trimestres a una tasa de interés anual del 24%?

·¿Cuánto ganará usted si invierte $ 2,000 a 28 días al 26% anual?

·Determine que capital invirtió la Sra. Rodríguez para que en 6 bimestres hay recibido por concepto de intereses $ 2,400 si la tasa de interés anual fue de un 24%.

·¿Qué capital invirtió una persona si en 28 días recibió un interés de $ 6,090 a una tasa de interés anual del 27%?

·¿Durante cuantos días colocó un capital de $ 100,000 para que dé un interés de $ 36,000 si la tasa de interés anual fue de un 24%?

·¿Durante cuántos meses se colocó un capital de $ 10,000 para que a una tasa de interés del 40% haya dado un interés de $ 2,000?

·¿Cuál será el valor futuro o monto de una inversión de $ 40,000 que se colocó en un banco 1durante 6 trimestres a una tasa del 36% y cuál fue el interés generado?

·¿Cuál será el valor futuro de una inversión de $ 10,000 que se deja en un banco durante 18 meses a un 30% anual?

·¿Cuánto tendría usted que pagar por un préstamo de $ 2,000 a 60 días al 48% anual? ¿Cuánto corresponde a interés?

·¿Cuál será el capital que pidió prestado una señora para que después de 9 meses y a una tasa de interés del 36% haya pagado $ 31,750?

·¿Qué capital pidió prestado el Sr. Álvarez para que después de 72 días hay pagado $ 32,640; si la tasa de interés anual que se le cobró fue de un 44% y cuánto correspondió a intereses?

·¿Durante cuántos meses pidió prestado la Sra. Sánchez $ 5,000 para que a una tasa del 20% anual haya tenido que pagar $ 5,750 y cuánto correspondió a intereses?